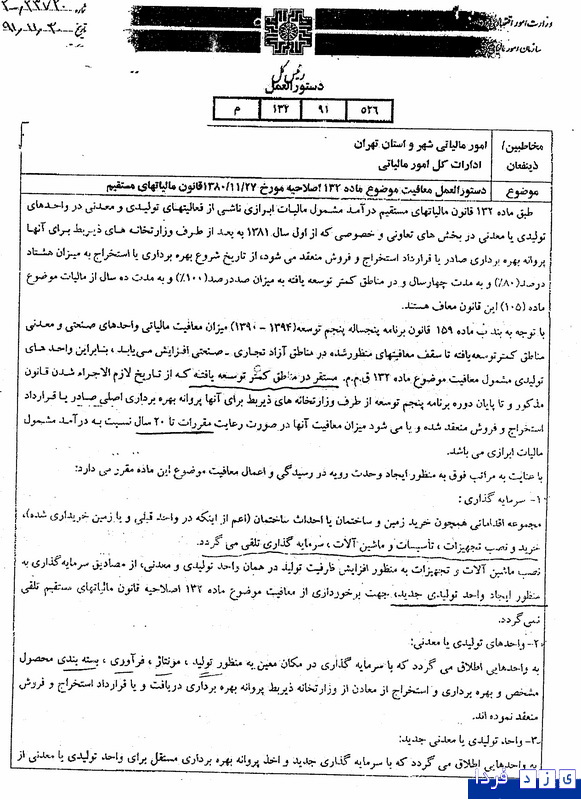

طبق ماده ۱۳۲ قانون مالیاتهای مستقیم ، درآمد مشمول مالیات ابرازی ناشی از فعالیتهای تولیدی و معدنی درواحدهای تولیدی یا معدنی دربخش های تعاونی و خصوصی که از اول سال ۱۳۸۱ به بعد از طرف وزارتخانه های ذیربط برای آنها پروانه بهره برداری صادر یا قرارداد استخراج و فروش منعقد می شود ، از تاریخ بهره برداری یا استخراج به میزان هشتاد درصد(۸۰%) و به مدت چهار سال و در مناطق کمتر توسعه یافته به میزان صد درصد (۱۰۰%) و به مدت ده سال از معافیت موضوع ماده ۱۰۵ این قانون معاف هستند.

.

با تـوجه به بـند ب مـاده ۱۵۹ قانون برنامه پنـجساله پنـجم تـوسـعه(۱۳۹۴- ۱۳۹۰) میـزان معـافیت مـالیاتی واحـدهای صنـعتی و مـعدنی مـناطـق کمتر توسعه یافته تا سقف معافیتهای منظور شده در مناطق آزاد تجاری- صنعتی افزایش می یابد، بنابراین واحدهای تولیدی مشمول معافیت موضوع ماده ۱۳۲ ق.م.م مستقر در مناطق کمتر توسعه یافته که از تاریخ لازم الاجراء شدن قانون مذکور و تا پایان دوره برنامه پنجم توسعه از طرف وزارتخـانه های ذیـربط بـرای آنـها پـروانه بـهره برداری اصلی صادر یا قرارداد استـخراج و فـروش منـعقد شـده و یا مـی شود میزان معافیت آنها در صورت رعایت مقررات تا ۲۰ سال نسبت به درآمد مشمول مالیات ابرازی می باشد.

۱- سرمایه گذاری:

مجموعه اقداماتی همچون خرید زمین و ساختمان یا احداث ساختمان(اعم از اینکه در واحد قبلی و یا زمین خریداری شده)، خرید و نصب تجهیزات، تأسیسات و ماشین آلات، سرمایه گذاری تلقی می گردد.

نصب ماشین آلات و تجهیزات به منظور افزایش ظرفیت تولید در همان واحد تولیدی و معدنی، از مصادیق سرمایه گذاری به منظور ایجاد واحد تولیدی جدید، جهت برخورداری از معافیت موضوع ماده ۱۳۲ اصلاحیه قانون مالیاتهای مستقیم تلقی نمی گردد.

۲- واحدهای تولیدی یا معدنی:

به واحدهایی اطلاق می گردد که با سرمایه گذاری در مکان معین به منظور تولید، مونتاژ، فرآوری، بسته بندی محصول مشخص و بهره برداری و استخراج از معادن از وزارتخانه ذیربط پروانه بهره برداری دریافت و یا قرارداد استخراج و فروش منعقد نموده اند.

۳- واحد تولیدی یا معدنی جدید:

به واحدهایی اطلاق می گردد که با سرمایه گذاری جدید و اخذ پروانه بهره برداری مستقل برای واحد تولیدی یا معدنی از وزارتخانه ذیربط، اقدام به تولید یا استخراج نمایند. بدیهی است توسعه، بازسازی، نوسازی یا تکمیل واحدهای موجود تولیدی و معدنی به عنوان واحد تولیدی یا معدنی جدید تلقی نخواهد شد.

۴- معافیت مالیاتی ماده ۱۳۲ ق.م.م با توجه به قسمت اخیر ماده مزبور، شامل واحدهای تولیدی یا معدنی متعلق به اشخاص حقوقی بخش های تعاونی و خصوصی می گردد.(شرکتهایی که بیش از ۵۰% سرمایه آنها متعلق به مؤسسات و نهادهای عمومی غیردولتی و همچنین شرکتهایی که بیش از ۵۰% سهام آنها توأماً متعلق به دولت و اشخاص یاد شده باشد امکان برخورداری از این معافیت را دارا نمی باشند.)

۵- شرط لازم جهت امکان برخورداری از معافیت موضوع این ماده اخذ پروانه بهره برداری از وزارتخانه های ذیربط می باشد.

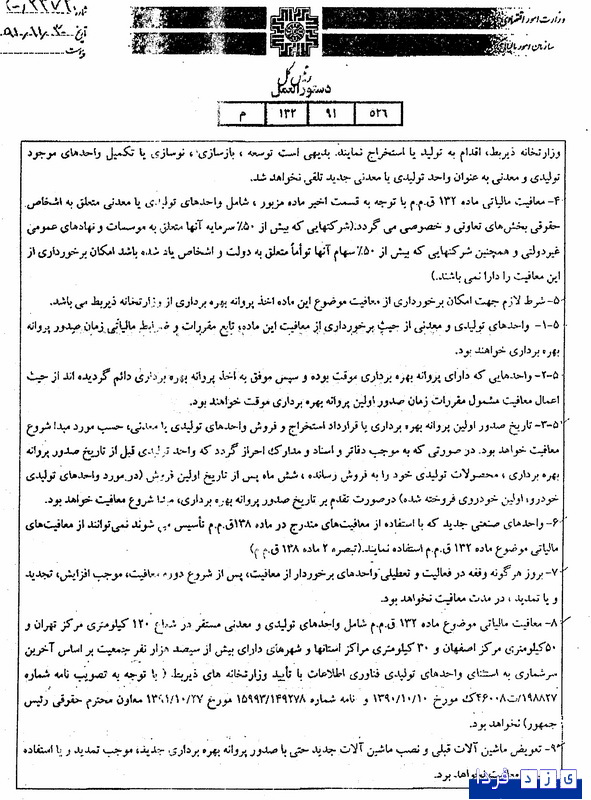

۵-۱- واحدهای تولیدی و معدنی از حیث برخورداری از معافیت این ماده، تابع مقررات و ضوابط مالیاتی زمان صدور پروانه بهره برداری خواهند بود.

۵-۲- واحدهایی که دارای پروانه بهره برداری موقت بوده و سپس موفق به اخذ پروانه بهره برداری دائم گردیده اند از حیث اعمال معافیت مشمول مقررات زمان صدور اولین پروانه بهره برداری موقت خواهند بود.

۵-۳- تاریخ صدور اولین پروانه بهره برداری یا قرارداد استخراج و فروش واحدهای تولیدی یا معدنی، حسب مورد مبدأ شروع معافیت خواهد بود. در صورتی که به موجب دفاتر اسناد و مدارک احراز گردد که واحد تولیدی قبل از تاریخ صدور پروانه بهره برداری، محصولات تولیدی خود را به فروش رسانده،شش ماه پس از تاریخ اولین فروش (در مورد واحدهای تولیدی خودرو، اولین خودروی فروخته شده) در صورت تقدم بر تاریخ صدور پروانه بهره برداری، مبدأ شروع معافیت خواهد بود.

۶- واحدهای صنعتی جدید که با استفاده از معافیت های مندرج در ماده ۱۳۸ ق.م.م تأسیس می شوند نمی توانند از معافیت های مالیاتی موضوع ماده ۱۳۲ ق.م.م استفاده نمایند.(تبصره ۲ ماده ۱۳۸ ق.م.م)

۷- بروز هر گونه وقفه در فعالیت و تحلیلی واحدهای برخوردار از معافیت، پس از شروع دوره معافیت، موجب افزایش، تجدید و یا تمدید، در مدت معافیت نخواهد بود.

۸- معافیت مالیاتی موضوع ماده ۱۳۲ ق.م.م شامل واحدهای تولیدی و معدنی مستقر در شعاع ۱۲۰کیلومتری مرکز تهران و ۵۰کیلومتری مرکز اصفهان و۳۰ کیلومتری مراکز استانها و شهرهای دارای بیش از سیصد هزار نفر جمعیت بر اساس آخرین سرشماری به استثنای واحدهای تولیدی فناوری اطلاعات با تأیید وازتخانه های ذیربط (با توجه به تصویب نامه شماره۱۹۸۸۲۷/ت۴۶۰۰۸ ک مورخ۱۰/۱۰/۱۳۹۰و نامه شماره ۱۴۹۲۷۸/۱۵۹۹۳مورخ ۲۷/۱۰/۱۳۹۱ معاون محترم حقوقی رئیس جمهور) نخواهد بود.

۹- تعویض ماشین آلات قبلی و نصب ماشین آلات جدید حتی با صدور پروانه بهره برداری جدید، موجب تمدید و یا استفاده مجدد از معافیت نخواهد بود.

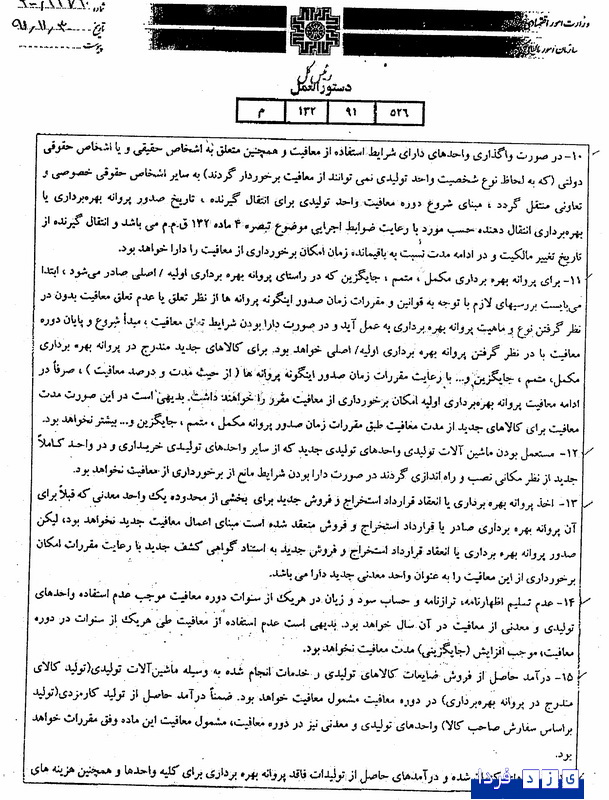

۱۰- در صورت واگذاری واحدهای دارای شرایط استفاده از معافیت و همچنین متعلق به اشخاص حقیقی و یا اشخاص حقوقی دولتی(که به لحاظ نوع شخیصت واحد تولیدی نمی توانند از معافیت برخوردار گردند) به سایر اشخاص حقوقی خصوصی و تعاونی منتقل گردد، مبنای شروع دوره معافیت واحد تولیدی برای انتقال گیرنده، تاریخ صدور پروانه بهره برداری یا بهره برداری انتقال دهنده حسب مورد با رعایت ضوابط اجرایی موضوع تبصره ۴ ماده ۱۳۲ ق.م.م می باشد و انتقال گیرنده از تاریخ تغییر مالکیت و در ادامه مدت نسبت به باقیمانده زمان امکان برخورداری از معافیت را دارا خواهد بود.

۱۱- برای پروانه بهره برداری مکمل، متمم، جایگزین که در راستای پروانه بهره برداری اولیه/ اصلی صادر می شود، ابتدا می بایست بررسیهای لازم با توجه به قوانین و مقررات زمان صدور اینگونه پروانه ها از نظر تعلق یا عدم تعلق معافیت بدون در نظر گرفتن نوع و ماهیت پروانه بهره برداری به عمل آید و در صورت دارا بودن شرایط متعلق معافیت، مبدأ شروع و پایان دوره معافیت با درنظر گرفتن پروانه بهره برداری اولیه/ اصلی خواهد بود. برای کالاهای جدید مندرج در پروانه بهره برداری مکمل، متمم، جایگزین و … با رعایت مقررات زمان صدور اینگونه پروانه ها(از حیث مدت و درصد معافیت) صرفاً در ادامه معافیت پروانه بهره برداری اولیه امکان برخورداری از معافیت مقرر را خواهند داشت.بدیهی است در این صورت مدت معافیت برای کالاهای جدید از مدت معافیت طبق مقررات زمان صدور پروانه مکمل، متمم، جایگزین و … بیشتر نخواهد بود.

۱۲- مستعمل بودن ماشین آلات تولیدی واحدهای تولیدی جدید که از سایر واحدهای تولیدی خریداری و در واحد کاملاً جدید از نظر مکانی نصب و راه اندازی گردند در صورت دارا بودن شرایط مانع از برخورداری از معافیت نخواهد بود.

۱۳- اخذ پروانه بهره برداری یا انعقاد قرارداد استخراج و فروش جدید برای بخشی از محدوده یک واحد معدنی که قبلاً برای آن پروانه بهره برداری صادر یا قرارداداستخراج و فروش منعقد شده است مبنای اعمال معافیت جدید نخواهد بود، لیکن صدور پروانه بهره برداری یا انعقاد استخراج و فروش جدید به استناد گواهی کشف جدید با رعایت مقررات امکان برخورداری از این معافیت را به عنوان واحد معدنی جدید دارا می باشد.

۱۴- عدم تسلیم اظهارنامه، ترازنامه و حساب سود وزیان در هر یک از سنوات دوره معافیت موجب عدم استفاده واحدهای تولیدی و معدنی از معافیت در آن سال خواهد بود. بدیهی است عدم استفاده از معافیت طی هر یک از سنوات در دوره معافیت،موجب افزایش(جایگزینی) مدت معافیت نخواهد بود.

۱۵- درآمد حاصل از فروش ضایعات کالاهای تولیدی و خدمات انجام شده به وسیله ماشین آلات تولیدی( تولید کالای مندرج در پروانه بهره برداری) در دوره معافیت مشمول معافیت خواهد بود. ضمناً درآمد حاصل از تولید کارمزدی(تولید بر اساس سفارش صاحب کالا) واحدهای تولیدی و معدنی نیز در دوره معافیت، مشمول معافیت این ماده وفق مقررات خواهد بود.

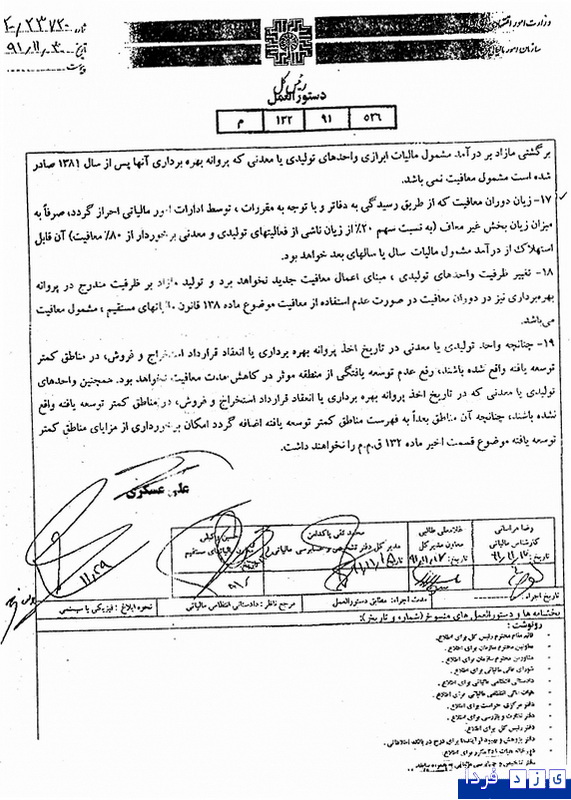

۱۶- درآمدهای کتمان شده و درآمدهای حاصل از تولیدات فاقد پروانه بهره برداری برای کلیه واحدها و همچنین هزینه های برگشتی مازاد بر درآمد مشمول مالیات ابرازی واحدهای تولیدی یا معدنی که پروانه بهره برداری آنها پس از سال ۱۳۸۱ صادر شده است مشمول معافیت نمی باشد.

۱۷- زیان دوران معافیت که از طریق رسیدگی به دفاتر و با توجه به مقررات، توسط ادارات امور مالیاتی احراز گردد، صرفاً به میزان زیان بخش غیر معاف (به نسبت سهم ۲۰% از زیان ناشی از فعالیتهای تولیدی و معدنی برخوردار از ۸۰% معافیت) آن قابل استهلاک از درآمد مشمول مالیات سال یا سالهای بعد خواهد بود.

۱۸- تعیین ظرفیت واحدهای تولیدی، مبنای اعمال معافیت جدید نخواهد بود و تولید مازاد بر ظرفیت مندرج در پروانه بهره برداری نیز در دوران معافیت در صورت عدم استفاده از معافیت موضوع ماده ۱۳۸ قانون مالیاتهای مستقیم، مشمول معافیت می باشد.

۱۹- چنانچه واحد تولیدی یا معدنی در تاریخ اخذ پروانه بهره برداری یا انعقاد قرارداد استخراج و فروش،در مناطق کمتر توسعه یافته واقع شده باشند، رفع عدم توسعه یافتگی از منطقه مؤثر در کاهش مدت معافیت نخواهد بود. همچنین واحدهای تولیدی یا معدنی که در تاریخ اخذ پروانه بهره برداری یا انعقاد قرارداد استخراج و فروش، در مناطق کمتر توسعه یافته واقع نشده باشند، چنانچه آن مناطق بعداً به فهرست مناطق کمتر توسعه یافته اضافه گردد امکان برخورداری از مزایای مناطق کمتر توسعه موضوع قسمت اخیر ماده ۱۳۲ ق.م.م را نخواهند داشت.

علی عسکری

رئیس کل سازمان امور مالیاتی کشور

.

.

.

.

.

- نویسنده : یزد فردا

- منبع خبر : خبرگزاری فردا

یکشنبه 26,ژوئیه,2026